フリーランスで毎日頑張っているけど、貯金ができない。

40歳貯金ゼロの私は、老後2,000万円問題とか、将来が不安・・・

収入が少なくても今からでも2,000万円つくることはできますか?

実は40歳で貯金ゼロから2,000万円を作ることは可能です。

なぜなら過去のデータや統計学的に証明されているから。

僕は40歳の時に貯金ゼロでした。

不安になり、将来のお金について調べたところ愕然としました。

フリーランスがもらえる年金は6.5万円のみ。

「このままじゃ生きていけない」とお金の勉強し、無理なく2,000万円つくれる方法を見つけました。

現在進行形で着実に2,000万円に向かっています。

そこでこの記事では、40歳で貯金ゼロから無理なく2,000万円をつくる方法を紹介します。

- 貯金ゼロから2,000万円をつくる手順【5ステップ】

結論からいうと「40歳から20年間、毎月5万円を米国株に積立投資」することです。

決して簡単ではありませんが、再現性があります。

本記事内では投資資金のつくり方も紹介するので、最後までご覧ください。

老後にもらえる年金はいくら?

みなさんは、自分が老後に年金がいくらもらえるか知ってますか?

僕は「年金だけでも最低限の生活ができる」と何となく思っていました。

実際は年金だけでは生活できません。

年金は「国民年金」と「厚生年金」の2種類があり、会社員は両方、フリーランスは国民年金がもらえる仕組みです。

フリーランスがもらえる国民年金は満額で月額約6.5万円。

僕は会社員時代が少しあり、厚生年金分が少し上乗せされて、「7万円弱」がもらえると分かりました。

自分がもらえる年金は「ねんきんネット」で確認できます。

確認して年金だけでは生活できないと思った方は、お金を貯めなければなりません。

ただ、普通に40歳から貯金をしても目標額には到底届きません。

このままではヤバイと思っていた僕は、本を読んだり知人に話を聞いたりして解決策を探しました。

探した結果、「投資」をすれば目標額に届くことが分かりました。

貯金ではなく投資が良い理由

貯金をしてもお金は増えません。

なぜなら、金利0.001%だからです。

100万円預けたら、1年後の利息は10円です。

銀行にお金を預けても増えないのは、よく耳にしているはずです。

さらに2022年頃からインフレが起こり、今後はお金の価値が下がっていくのは確実でしょう。

インフレとは物価が上がり相対的にお金の価値が下がることです。

ただ貯金をしていても価値が下がるので、実質お金が減っていきます。

これからの時代、老後のために貯金をするのはリスクがあるのを理解しましょう。

では投資は良いのか?

はい、貯金より投資が良いです。

理由は下記の2つです。

- 理由①:元本割れのリスクが低い

- 理由②:お金を増やせる

怪しいと思ったかもしれませんが、ちゃんとしたデータや理論から発信しているので聞いてください。

理由①:元本割れのリスクが低い

日本では投資はギャンブルと思われていて、大損するイメージの方が多いと思います。

実際、僕もギャンブル感覚で株やFXをやっていましたが、これは大間違いでした。投資は適切に行えば、元本割れのリスクが低く、大損することはありません。

適切な投資とは?

長期で投資を行うことです。

本来投資とは、1ヶ月・1年の短期ではなく、10年・20年かけて成果を出すものです。

多くの方は、短期で大きなリターンを狙うあまりギャンブル思考となり大損します。

長期で投資をすれば損しないの?

長期で投資をすれば損はしません。

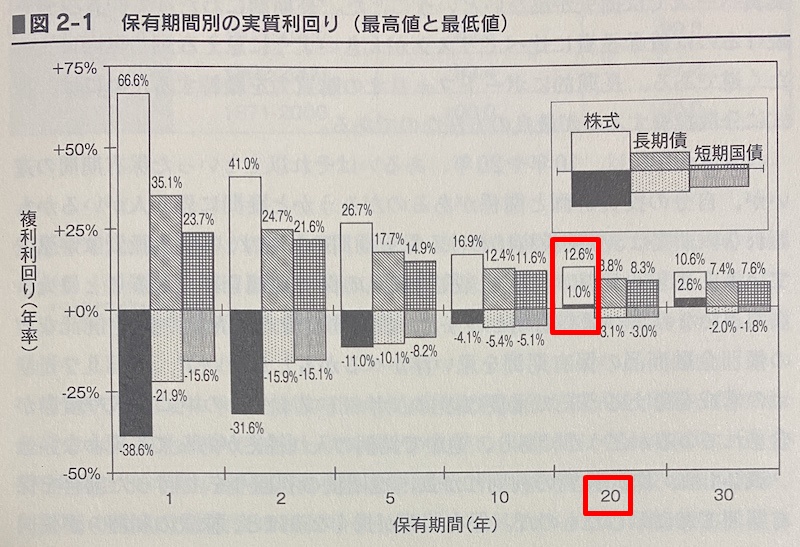

具体的にはどんなに悪い時期に投資を行っても、株式を20年保有すると全員プラスになるというデータがあります。

下記の画像は、保有期間と実質利回りがどう変化したのかを表した図です。

株式を1年保有した場合のリターンは、66.6%から-38.6%の幅に収まります。

たとえば、100万円を株式に投資すると、1年後には166.6万円から61.4万円になるということです。

投資するタイミングによって、大きなリターンを得る可能性があるけど、大きな損失になる可能性もあります。

それでは、株式を20年保有した場合はどうなるか。

12.6%から1.0%の幅に収まります。

20年保有すると、どんな悪いタイミングで投資しても1%のプラスになるということです。

これが元本割れのリスクが低い根拠です。

他のデータでも、10年は微妙で20年保有すればプラスになってるケースがほとんどです。

保有期間が長期間になるほど、上下の振れ幅が小さくなって元本割れをしにくくなります。

長期投資が大事だと分かってもらえたのではないでしょうか。

貯金は年数が経てば、自然と元本割れと同じ状態です。

20年以上の長期で投資を行うと、どんなに悪い時期に投資を行っても、元本割れのリスクは限りなく低いので安心できます。

理由②:お金を増やせる

投資はお金を増やせます。

ただし、投資すれば何でもお金が増えるわけではありません。

先ほども言いましたが、長期投資は大前提です。

そのうえで、どうしたらお金を増やせるのか解説します。

何を買ってもいいの?

投資といっても「何を買えばいいのか?」分かりませんよね。

結論からいうと、「米国株」を買いましょう。

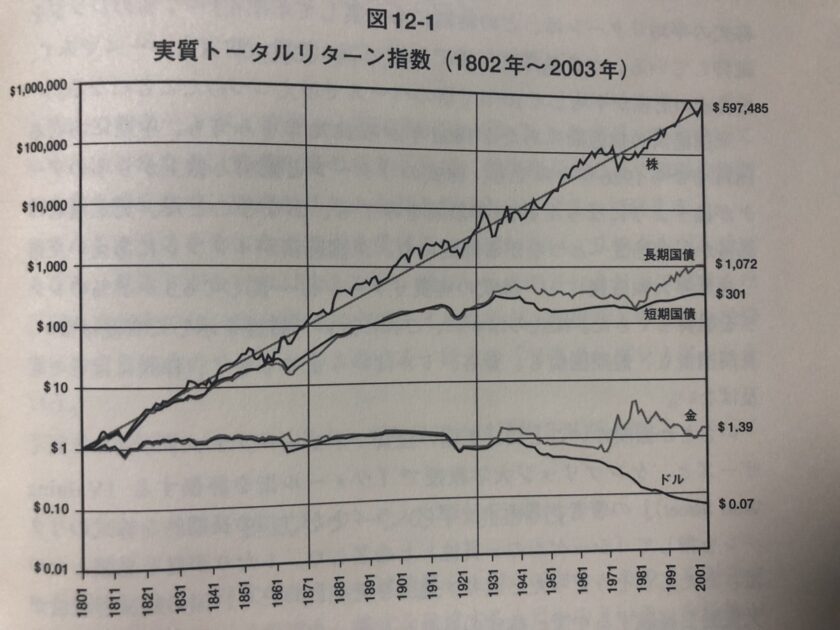

なぜなら、過去何十年間のデータから米国株は上がり続けているからです。

1800年は1ドルだった株式が、2001年にはおよそ60万ドルになっています。その後も上昇中です。

多少の上げ下げはありますが、基本的には上がり続けるのが米国株です。

米国株が良い理由

米国株が上がり続ける理由は下記の要素が挙げられます。

- 1.日本株や新興国株より長期の運用成績が良い

- 2.株主重視の企業文化がある

- 3.イノベーションを起こす力がある

- 4.グローバル企業が多い

- 5.人口増加中

1つずつ解説します。

1.日本株や新興国株より長期の運用成績が良い

「日本株や新興国株ではなく、なぜ米国株なのか?」というと、過去の運用成績が断然良いからです。

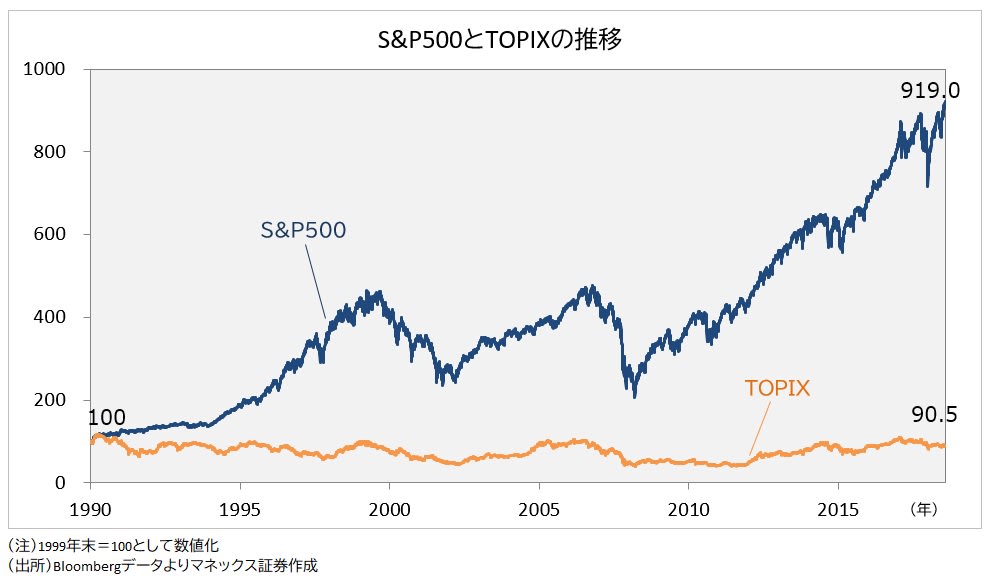

上記の図は約30年前の1990年末を基準として、S&P500(米国)とTOPIX(日本)の推移を比較したものです。

1990年に米国株に100万円を投資した方は、その後30年で919万円に増やした一方、日本株に100万円投資した方は90.5万円に減らしたことを示しています。

このほか、いつを起点にしても米国株は日本株を圧倒しています。

長期的な資産形成を考えると、米国株への投資が理にかなっているといえるでしょう。

2.株主重視の企業文化がある

日本株より米国株の方が上がりやすいかというと、株主重視の企業文化があるからです。

たとえば、25年以上連続で増配している米国企業が100社以上あるのに対し、日本企業は2社のみです。

米国企業は競争優位性が高く業績が安定しているので、毎年配当を増やし続けることができます。

3.イノベーションを起こす力がある

米国企業は失敗を恐れず挑戦するので、イノベーションを起こす力があります。

失敗するとたたかれる日本企業とは大きく異なり、成長し続けることが可能です。

4.グローバル企業が多い

Google、Amazon、アップルなどグローバル企業が多いのも米国株が良い理由です。

国内だけではなく世界中を相手に商売するので、売上が伸び続けます。

5.人口増加中

先進国の中では珍しく人口が増加しています。

理由は移民の増加によるものです。

2019年国連が公表した世界人口予測では、アメリカの人口が現在の約3億3,000万人から2050年には3億8,000万人、2100年には約4億3,000万人になると推計しています。

人口増加による経済成長を見込めるのも米国株へ投資するメリットです。

米国株の何を買えばいい?

米国株が良いのは分かったけど、何を買えばいいのか迷うと思います。

結論からいうと、「S&P500に連動した投資信託」を購入しましょう。

S&Pダウ・ジョーンズ・インデックス社が公表している、米国株式市場の株価指数のひとつ。

ニューヨーク証券取引所やNASDAQに上場および登録されている厳選された約500銘柄を時価総額で加重平均し指数化したものです。

かんたんにいうと、いろいろな銘柄を一つにまとめたパックです。多くの銘柄を少しずつ買うことでリスク分散できます。

投資の神様のウォーレン・バフェットは「自分の死後、遺産の9割はS&P500で運用するべし」というメッセージを残しています。

自分で老後のお金を準備する必要があるアメリカ人はS&P500に投資することが多いです。

迷ったら、長期投資の王道のS&P500に連動した投資信託を購入しましょう。

どのくらい利益が出るの?

米国株はどのくらい利益が出るのか関心があるはずです。

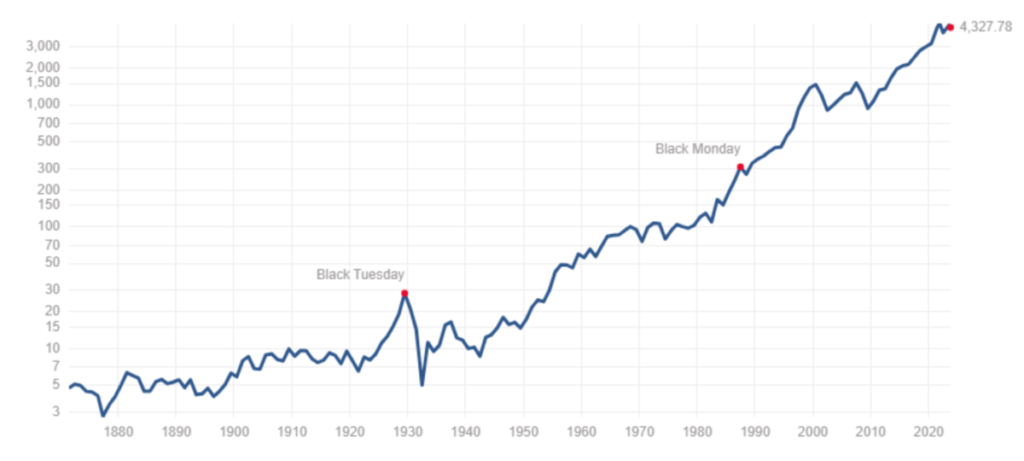

まずは「S&P500の150年チャート」をご覧ください。

1941年から1943年における平均指数を10として算出し、1871年に5pt弱だったのが、2020年には3,300ptを突破し、過去最高を更新しています。

多少の乱高下はありますが、基本的に右肩上がりのアメリカ経済です。

S&P500に連動した投資信託の利回りは、長期平均リターンは10.7%、過去20年間では7%、10年間では14.7%です。

ここ10年くらいは米国株が絶好調だったので、利回りが高くなっています。

今後も同じような利回りになるのは厳しいと思っておくのが良いです。 3〜5%くらいで想定しておくとよいでしょう。

3〜5%って少ないように見えますが、実はめちゃくちゃデカいです。どのくらいすごいかは後ほど紹介します。

いつからやればいいの?

今すぐはじめましょう。

なぜなら、早く始めた方が「複利の力」が大きくなるからです。

「投資元本と受け取った利息」に対して利息がつくことです。

利益が利益を生むため、運用期間が長くなるほど発生する利益の金額が大きくなります。

たとえば、元本100万円、金利10%で単利と複利の場合の資金の増え方の違いは下記のとおりです。

| 年数 | 単利 | 複利 | 単利と複利の差 |

|---|---|---|---|

| 1年目 | 1,100,000円 | 1,100,000円 | 0円 |

| 2年目 | 1,200,000円 | 1,210,000円 | 10,000円 |

| 3年目 | 1,300,000円 | 1,331,000円 | 31,000円 |

| 4年目 | 1,400,000円 | 1,464,100円 | 64,100円 |

| 5年目 | 1,500,000円 | 1,610,510円 | 110,510円 |

| 6年目 | 1,600,000円 | 1,771,561円 | 171,561円 |

| 7年目 | 1,700,000円 | 1,948,717円 | 248,717円 |

| 8年目 | 1,800,000円 | 2,143,589円 | 343,589円 |

| 9年目 | 1,900,000円 | 2,357,948円 | 457,948円 |

| 10年目 | 2,000,000円 | 2,593,742円 | 593,742円 |

| 11年目 | 2,100,000円 | 2,853,117円 | 753,117円 |

| 12年目 | 2,200,000円 | 3,138,428円 | 938,428円 |

| 13年目 | 2,300,000円 | 3,452,271円 | 1,152,271円 |

| 14年目 | 2,400,000円 | 3,797,498円 | 1,397,498円 |

| 15年目 | 2,500,000円 | 4,177,247円 | 1,677,247円 |

| 16年目 | 2,600,000円 | 4,594,973円 | 1,994,973円 |

| 17年目 | 2,700,000円 | 5,054,470円 | 2,354,470円 |

| 18年目 | 2,800,000円 | 5,559,917円 | 2,759,917円 |

| 19年目 | 2,900,000円 | 6,115,909円 | 3,215,909円 |

| 20年目 | 3,000,000円 | 6,727,500円 | 3,727,500円 |

| 21年目 | 3,100,000円 | 7,400,250円 | 4,300,250円 |

| 22年目 | 3,200,000円 | 8,140,275円 | 4,940,275円 |

| 23年目 | 3,300,000円 | 8,954,302円 | 5,654,302円 |

| 24年目 | 3,400,000円 | 9,849,733円 | 6,449,733円 |

| 25年目 | 3,500,000円 | 10,834,706円 | 7,334,706円 |

| 26年目 | 3,600,000円 | 11,918,177円 | 8,318,177円 |

| 27年目 | 3,700,000円 | 13,109,994円 | 9,409,994円 |

| 28年目 | 3,800,000円 | 14,420,994円 | 10,620,994円 |

| 29年目 | 3,900,000円 | 15,863,093円 | 11,963,093円 |

| 30年目 | 4,000,000円 | 17,449,402円 | 17,049,402円 |

同じ100万円が10年で約60万円、20年で約370万円、30年で約1,700万円の差になります。

これが複利の力です。投資期間が長くなればなるほど威力を発揮します。

投資は早く始めるほど有利なので、思い立ったら始めましょう。

【重要】投資はNISAを利用すべき

おすすめのS&P500に連動した投資信託は、「NISA」で購入しましょう。

かんたんにいうと投資で出た利益に税金がかからない制度です。

通常、株式投資は利益分に税金がかかります。

たとえば、元本100万円が150万円になって50万円の利益が出た場合、利益50万円に対して税金20.315%がかかります。

50万円×20.315%=10万1,575円の税金が発生。

NISAで運用すれば、元本100万円が150万円になって50万円の利益が出ても、税金は一切かかりません。

NISAは国が国民に投資を積極的に促すために、僕たちにかなり有利な制度になっています。

2024年からは新NISAに移行し、非課税投資枠が拡大しました。

使いきれないくらい枠が広がったので投資を始める大チャンスです。

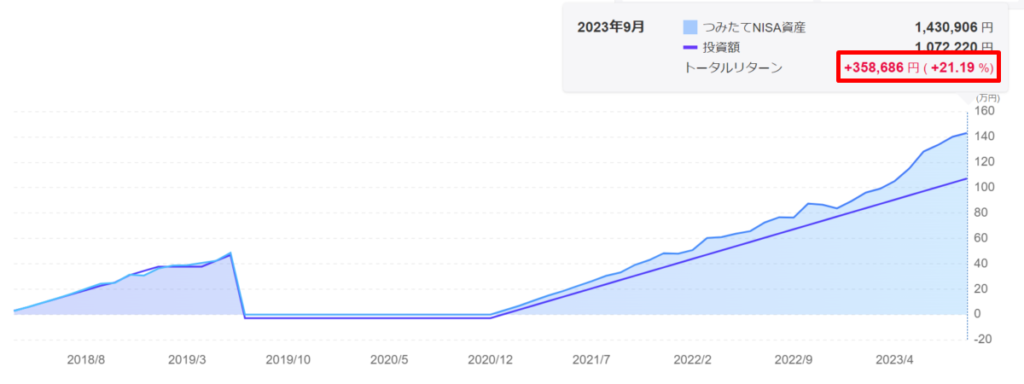

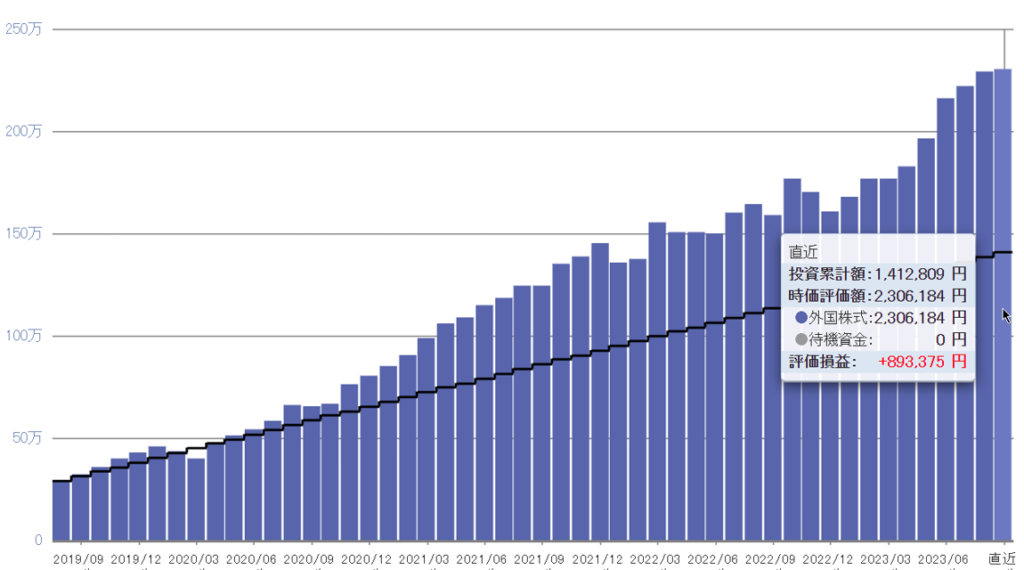

NISA実績公開

ここでは僕の実績を公開します。

旧NISAでは枠が足りなかったので、iDeCoも利用しています。iDeCoはNISAと同じようなものです。

諸事情でNISAは一回全売りしたので、資産が一度0円になっています。

| NISA | iDeCo | 合計 | |

|---|---|---|---|

| 投資額 | 1,072,220円 | 1,412,809円 | 2,485,029円 |

| 資産額 | 1,430,906円 | 2,306,184円 | 3,737,090円 |

| 損益 | +358,686円 | +893,375円 | +1,252,061円 |

投資を始めて4年ほどで+1,252,061円になりました。

こういう例もあるんだと参考にしていただければ幸いです。

投資おすすめ本の紹介

貯金ゼロから2,000万円をつくる手順の前におすすめ本の紹介をします。

本記事内では解説しきれない部分を補ってくれるので、合わせて読んでください。

お笑い芸人でIT企業の役員でもある厚切りジェイソン氏が、自身の経験を基にお金の増やし方について書いた本です。「生活費以外はすべて投資しろ」と極端ですが、S&P500への投資で30代で安泰の資産を築いた話は必見です。

Youtubeでもおなじみの両学長。「固定費を見直し、収入パワーを上げ、貯蓄ではなく投資に回してお金を増やす」一連の流れを詳しく教えてくれます。この本を読めばお金を増やすのが難しくないと分かります。

バフェット太郎さんの米国株についての本です。こちらは米国株投資の詳細で、なぜ米国株がいいのかが分かります。

インデックス投資の詳細を解説した本です。新NISAにも対応した内容で投資初心者の方におすすめです。

投資の神様ウォーレン・バフェットの人生を通し投資の哲学と手法を学べます。投資の具体的なことは書いていませんが、投資の道しるべとなっているウォーレン・バフェットの考えの根拠が分かります。

「Kindle Unlimited」に登録すると、上記の何冊かは読み放題で読むことができます。

登録後、30日間は無料で利用可能です。

»「Kindle Unlimited」の30日間無料体験を始める

貯金ゼロから2,000万円をつくる手順【5ステップ】

ここからは貯金ゼロから2,000万円をつくる手順を解説します。

貯金ゼロから2,000万円をつくる手順は下記の5ステップです。

- 手順①:目標額を決める

- 手順②:毎月の投資額を計算する

- 手順③:毎月の投資額をつくる

- 手順④:毎月積み立てる

- 手順⑤:毎月繰り返す

僕の場合は目標額を2,400万円に設定しましたが、人それぞれ異なります。計算方法や設定方法も解説するので、順番に見ていきましょう。

手順①:目標額を決める

目標額を決めるために、まず老後の生活資金がいくら必要かを計算しましょう。

家族構成や持ち家かどうかは大きなポイントです。

ちなみに夫婦二人で最低日常生活費は月額で平均23.2万円。

ゆとりある老後生活費は平均で37.9万円です。

»公益財団法人 生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

なかなか想像しにくいと思うので、老後に必要な生活資金の例を紹介します。

✔老後に必要な1ヵ月あたりの生活費(令和3年度)

| 項目 | 独身 | 夫婦 |

|---|---|---|

| 食費 | 36,322円 | 65,789円 |

| 住居費 | 13,090円 | 16,498円 |

| 水道・光熱費 | 12,610円 | 19,496円 |

| 家具・家事用品費 | 5,077円 | 10,434円 |

| 被服費 | 2,940円 | 5,041円 |

| 医療費 | 8,429円 | 16,163円 |

| 交通・通信費 | 12,213円 | 25,232円 |

| 教育費 | 0円 | 2円 |

| 教養娯楽費 | 12,609円 | 19,239円 |

| その他の消費支出 | 29,185円 | 46,542円 |

| 非消費支出(税金や保険料など) | 12,271円 | 30,664円 |

| 合計 | 144,746円 | 255,100円 |

生活費が出たら目標額を計算しましょう。

計算方法は、1年間の生活費×25です。

たとえば、1ヶ月の生活費が20万円必要なら、1年間の生活費240万円×25=6,000万円になります。

この計算式の根拠は「4%ルール」です。

4%ルールをまとめると下記のとおりです。

- 株式投資の出口戦略の一つ

- 1998年にアメリカの大学で発表

- 目標額に到達後、運用を続けつつ資産の4%を毎年取り崩すようにすれば、資産が底を尽きる可能性はほぼゼロに近いという考え

- アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算し、生活費を4%以内に収めれば、資産が目減りしないというのが根拠

たとえば、目標額6,000万円達成後、運用を続けながら、毎年240万円ずつ取り崩しても資産は目減りしないという考えです。

老後の必要資金を計算するための参考として4%ルールを使います。人によっては6%にするなど自分で設定変更してもいいですよ。

老後の生活資金に年金をあてる場合は、生活費から年金額を差し引いて×25をしましょう。

たとえば、1ヶ月の生活費20万円、年金10万円なら、(1年間の生活費240万円-年金120万円)×25=目標額3,000万円になります。

ちなみに僕の場合は、(1年間の生活費180万円-年金84万円)×25=目標額2,400万円です。

手順②:毎月の投資額を計算する

目標額を出したら、毎月の投資額を計算しましょう。

先ほどもお伝えしましたが、貯金では目標額に届くのは厳しいです。

毎月、同額をコツコツ積み立てることで目標額に届きます。

計算方法は、楽天証券の「積立かんたんシミュレーション」を利用すると簡単です。

登録不要で無料で利用できます。

計算方法は、楽天証券の積立かんたんシミュレーションを利用して解説します。

- 最終積立金額:先ほど計算した目標額を入力(例:2,400万円)

- 積立期間:積立期間を入力(例:現在40歳で65歳まで積立てる予定であれば、25年)

- リターン:運用リターンの年率を入力。S&P500は65年前に指数算出が始まってからの長期平均リターンは10.7%です。過去20年間では7%、10年間では14.7%のリターンを叩き出しています。ただ昔と比べて経済状況などが異なるため、高リターンは期待できないとの考えが一般的です。おおよそ5%前後で設定している方が多いです。僕は厳しめに3%で設定。(例:3%)

引用:S&P500、過去10年の平均リターンは約14.7% - すべて入力したら、「計算」をクリック

リターンのシミュレーションは下記のとおりです。

| 毎月3万円 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 3% | 4,192,243円 | 9,849,060円 | 17,482,107円 |

| 5% | 4,658,468円 | 12,331,010円 | 24,967,759円 |

| 7% | 5,192,544円 | 15,627,800円 | 36,599,130円 |

| 10% | 6,145,349円 | 22,781,065円 | 67,814,638円 |

| 毎月5万円 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 3% | 6,987,071円 | 16,415,100円 | 29,136,844円 |

| 5% | 7,764,114円 | 20,551,683円 | 41,612,932円 |

| 7% | 8,654,240円 | 26,046,333円 | 60,998,550円 |

| 10% | 10,242,249円 | 37,968,442円 | 113,024,396円 |

| 毎月7万円 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 3% | 9,781,899円 | 22,981,140円 | 40,791,582円 |

| 5% | 10,869,760円 | 28,772,357円 | 58,258,104円 |

| 7% | 12,115,937円 | 36,464,866円 | 85,397,970円 |

| 10% | 14,339,149円 | 53,155,819円 | 158,234,155円 |

| 毎月10万円 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 3% | 13,974,142円 | 32,830,200円 | 58,273,688円 |

| 5% | 15,528,228円 | 41,103,367円 | 83,225,864円 |

| 7% | 17,308,481円 | 52,092,666円 | 121,997,100円 |

| 10% | 20,484,498円 | 75,936,884円 | 226,048,792円 |

参考にしてください!

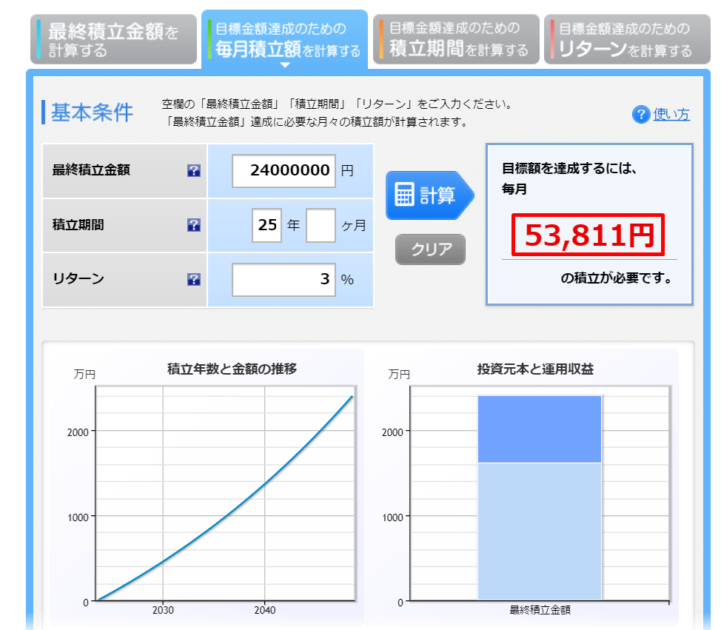

目標額が算出され表示されます。

上記の画像は僕のシミュレーションです。毎月の積立金額は約5.4万円です。

毎月の積立金額の計算方法は以上です。

計算すると、「お金って案外かんたんに増える」と思いませんか?

僕は厳しめで計算しましたが、年金をもっともらえるなら目標額2,000万円、リターン5%でシミュレーションすると、毎月の積立金額は3万円ちょっとです。

40歳貯金ゼロからでも2,000万円はつくれるので頑張りましょう!

手順③:毎月の投資額をつくる

目標額、毎月の投資額を計算して2,000万円つくれそうと思った方がいる一方、毎月の投資額の捻出が厳しいと思った方も多いのではないでしょうか。

僕も当初は生活がギリギリなのに、投資するのは難しいと感じていました。

しかし、毎月5万円ほどの投資を4年以上続けています。

毎月の投資額を捻出できた理由は下記の2つです。

- 固定費を見直し浮いたお金を投資に回す

- 本業以外の自宅でできる副業で収入アップして投資に回す

難しい話のように思えますが、取り組むと意外にかんたんです。僕は固定費を見直しただけで毎月の投資額を捻出できました。

何をすればいいのか解説しますね。

固定費を見直し浮いたお金を投資に回す

固定費を見直すだけでも毎月の投資額は捻出可能です。

具体的な節約方法は下記のとおりです。

面倒くさいですが一度変更すれば、その後はずっとお金が浮きます。

たとえば、大手キャリア(7,000円)から格安SIM(2,000円)に乗り換えると、毎月5,000円、年間6万円、30年でなんと180万円もの差が出ます。

残業やアルバイトをしなくても実質お金を増やせるので、ぜひやりましょう。

固定費の見直し方法の詳細は下記の記事をどうぞ。

»毎月の投資額を捻出できる固定費節約方法

本業以外の自宅でできる副業で収入アップして投資に回す

本業以外で収入アップして投資額を捻出できます。

最近は自宅でできる副業も多く、サクッと収入アップが可能です。

月10万、20万円稼ぐにはガッツリしないと厳しいですが、数万円なら誰でもイケます!

おすすめの自宅でできる副業は下記の3つです。

- 自己アフィリ

- メルカリ

- ブログ

1つずつ解説します!

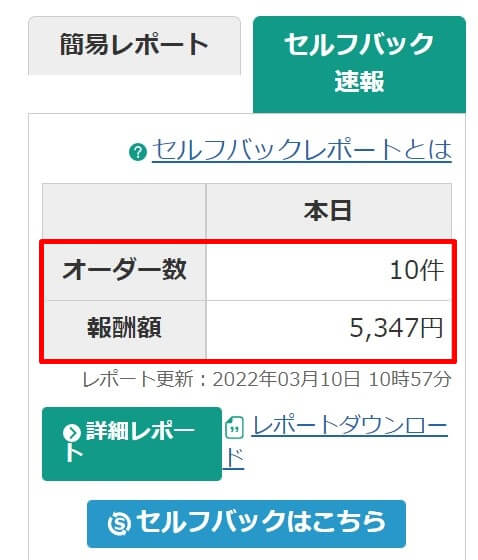

✔自己アフィリ

自己アフィリとは、ASPサイトに掲載されている商品やサービスを自分で購入・登録することで報酬がもらえる仕組みです。

自己アフィリエイトの中には、無料会員登録や無料サービスを受けるだけで報酬がもらえる案件がたくさんあります。

実際にやった結果、A8.netで10件で5,347円の報酬を1時間ほどで得られました。

ちなみに、クレジットカードの申込みやFX口座の開設などの高額報酬はしていません。

クレジットカードの申込みやFX口座の開設は、1件数千円から数万円の案件もあるので、かなりお得です。

無料の案件に絞れば、ほぼノーリスクで投資額の捻出が可能です。

自己アフィリエイトの詳しいやり方は下記の記事をご覧ください。

»ブログの自己アフィリのやり方とオススメASP【セルフバック】

✔メルカリ

フリマアプリの「メルカリ」で不用品を販売して投資額を捻出できます。

不用品とスマホがあれば今からでも始めることが可能です。

自己アフィリと同様にノーリスクなので、気軽に始めましょう。

招待コード NQXUDD を入力して登録すると、500ポイントがもらえます。

500ポイント=500円でお買い物ができるので利用してください。

✔ブログ

毎月安定して投資額の捻出を得たいなら、ブログがおすすめです。

なぜなら、一度収益化に成功すると少ない作業時間で大きな収益を得られるからです。

このブログも収益化に成功しています。

ブログのメリットは、副業でも月に10万円以上稼ぐことができ、月100万円以上得ることも可能です。

ただし、1ヶ月目からすぐに結果を出すのが難しく、数ヶ月は収益が出ないこともあります。

自己流では難しく、ブログで収益化するには、手順に沿ってブログ運営をしなければなりません。

「今日のお昼ご飯はこれです」みたいな日記ブログではダメです。

ブログで投資額を捻出したい方は下記の記事をご覧ください。

»ブログ初心者が最速で月1万円の収入を得るための完全ロードマップ

手順④:毎月積み立てる

毎月の投資額を捻出したら、毎月積み立てましょう。

積み立てで利用するのは、先ほど解説した「NISA」です。

NISAで積み立て投資を始める手順は下記のとおりです。

- 1.口座開設する証券会社を選択(SBI証券・楽天証券)

- 2.必要書類をそろえ口座開設手続きをする

- 3.投資する銘柄を選択する

- 4.積み立て金額を設定する

- 5.目論見書を確認し積み立てをはじめる

最初に設定をすると、その後は毎月自動で引き落としされ、選択した銘柄を購入します。

最初に設定をすると、その後は毎月自動で引き落としされ、選択した銘柄を購入します。

最初に設定後は、ほったらかしにしましょう。目先の増減は気にしたらダメ。20年、30年後まで長い目で見ましょう。

NISAで積み立て投資を始める手順の詳細は、長くなるので別記事にしました。おすすめの証券会社はSBI証券と楽天証券です。

»SBI証券でNISAを始める手順【口座開設から設定方法まで】

»楽天証券でNISAを始める手順【口座開設から設定方法まで】

手順⑤:毎月繰り返す

あとは毎月繰り返すだけです。

いきなり2,000万円はつくれませんが、20年、30年続けることで着実に目標額に届きます。

何より将来のお金の不安が消えます。

僕はやるべきことが分かって前向きになり、気持ちに余裕が生まれました。

将来いくら必要で、そのために何をすべきか分かっていれば、安心して今の生活を楽しめるでしょう。

まとめ:誰でも無理なく2,000万円をつくれる

「半年で1,000万円貯めた方法」、「1年でFIREに成功」のようなSNSで出回っているお金を増やす方法は、「元々の資金がある人」、「収入が高い人」、「共働き」など、属性が良い人向けのものがほとんどです。

僕はそういう発信者を見て「現実的ではない、再現性はないよなあ」と思い、今回の記事を書くことにしました。

以前は一発逆転狙いが好きで、信用取引やFXで数千万の損失経験があります。

そういう経験をして分かったのは、一発逆転はないことです。

僕はまだ2,000万円貯める途中ですが、紹介した方法に確信があり、何の迷いもありません。

道のりは遠いですが、地道に続けていくだけです。

40歳まで好きにやってきたので、かんたんに2,000万円貯めるのは難しいに決まってる。

でも、これから毎月5万円を投資するだけで全然可能性があるのは、ある意味ラッキー。

気づいた方もラッキーです。

今回紹介した【5ステップ】どおりに進めれば、必ず将来安心できる資産まで増やすことができます。

僕は40歳貯金ゼロで、自分がもらえる年金が6.5万円のみと知ったときは絶望しました。誰にも相談できず、解決策も分からず惨めな将来を悲観しました。しかし毎月5万円の投資で悲惨な将来を回避できると分かり、少し明るい未来が見え始めています。

何もせずに悲惨な将来を迎えないためにも、必ず今日からスタートしてください。約束です。それぞれの目標に向かって、一緒に頑張っていきましょう!